欧洲芯片复兴梦碎配资方案,而对欧洲来说,困境才刚开始

根据欧洲审计院的一项全面审计,欧盟那个2030年要占到全球半导体市场五分之一的计划,基本上可以宣告失败了。

对于欧洲来说,这是一个致命性的失败。

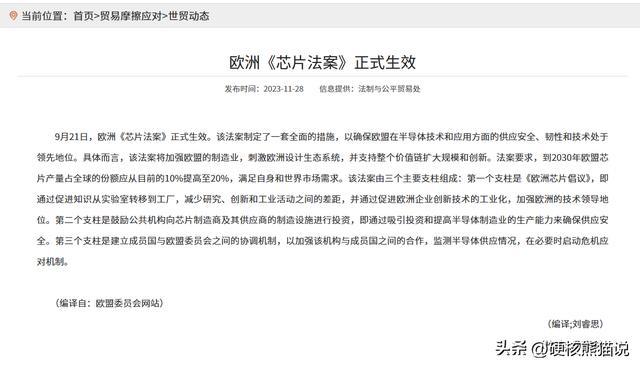

2022年那会,中美芯片大战让世界各国认识到芯片本土化的重要性,欧盟也搞了芯片法案:“欧洲芯片倡议”,计划直接投入110亿欧元加强研发芯片;和430亿欧元投资吸引芯片配套产业,

目的很明确,就是到2030年将欧盟芯片产能在全球的占比从不到10%提高到20%。

但是让欧盟没想到的是,这个宏伟的计划搞了4年了,欧洲芯片产能占比不但没提升,反而下降百分之四。

可以说惨败,更关键的是芯片惨败会反馈到AI、制造等高科技产业。

为什么会这样呢?并不是欧洲不努力,而是中美韩全都在拼命砸芯片,不小心弄伤了欧洲,相当于老大老二老三打架,小弟倒了霉。

具体怎么回事呢?我们一个个说

中美韩芯片竞争激烈,欧洲没有优势吸引芯片企业

现在中美韩芯片竞争打的有多强呢?可以这么说三国鼎立。

韩国是全球存储芯片巨头,早就把产能重心全部转到人工智能需要的高性能存储芯片上了。其中三星电子已经宣布,总投资规模直接砸下去828亿美元,新工厂一个月要生产20万到30万片大尺寸晶圆。

而SK海力士也毫不手软,把清州的工厂量产时间提前了差不多四个月,还直接对外宣布,2026年全年的高性能内存产能全卖光了。

在韩国几大芯片巨头的帮助下,韩国芯片直接起飞,根据韩国发布的数据显示,2月份韩国芯片产品出口金额高达250多亿美元,同比暴涨了56%

另一头,美国芯片也在回暖,他们正拿着芯片法案撒下大笔补贴,总算是把部分先进芯片制造能力拉回本土。

其中台积电在亚利桑那州的第一座工厂原本都快死了,但是现在又突然活了过来,2024年第四季度就已经用最先进的生产工艺提前量产了,这比原计划2025年量产的目标快了一大截,后面还有两座工厂也将在2028年前完成投产。

这三座工厂的客户包括苹果、AMD、英伟达、博通这些美国芯片设计大厂,产能现在几乎被抢空的。

除了台积电外,三星、SK海力士等国际芯片巨头也在美国建设工厂,甚至连马斯克都入局了,可以说美国高端芯片确实站起来了。

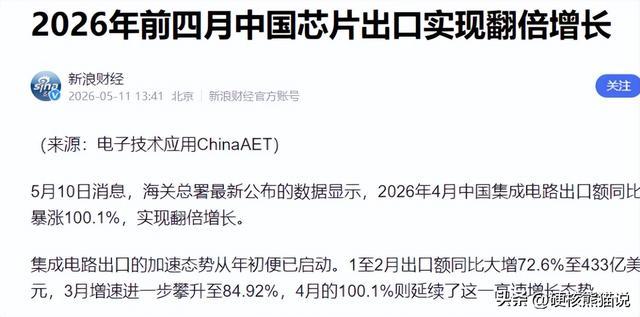

然后就是咱们中国了,咱们高端芯片虽然还不行,但成熟芯片牛呀,不仅搭建了从设计到制造再到封装的全套产业链。像电源管理芯片、微控制器、图像传感器、功率半导体这些品类,中国大陆现在全球大尺寸晶圆厂产能里的份额,已经占到了四分之一,是全球最大的芯片产能来源地。

2026年4月时,中国一个月出口芯片的金额就超过了2000亿,单价直接暴涨了五成。这组数字背后就是中国在这些成熟芯片品类上对欧洲传统芯片企业形成了实实在在的替代,同时又在往高附加值的芯片市场发展了。

你可以这么理解,中美韩三家芯片产业格局,有点类似三国时期一样,美国底蕴最雄厚,像魏一样一会盯上韩国,一会猛打中国;而中国则像蜀一样,在摇摇欲坠之中,抢下一大块地盘,还越来越强;而韩国则像吴一样,在中美两个国家搞平衡,偷偷发育。

三家各自沿着明确的路线全力往前冲,而欧洲就是那个被吃掉的份额。

那欧洲半导体产业为什么就是不行呢?

欧盟芯片野心很大,结果自作自守

首先欧洲缺专业人才,2025年半导体相关专业的毕业生只有大概1.84万人,连实际需求量的百分之七都不到。其次成本高,在欧洲建厂和运营的成本比亚洲高得多,差不多是亚洲的两倍。

然后是人才少、成本高的同时,内政效率还慢,尤其是审批效率,慢得让人绝望。

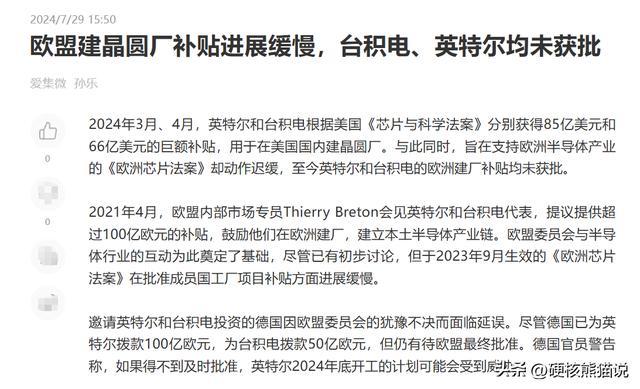

欧盟《芯片法案》名义上规划了430亿欧元的公共补贴和860亿欧元的私营配套投资,可欧盟委员会自己手里实际能管的钱只有45亿欧元,也就占公共资金的百分之十,绝大部分投资还得靠各个成员国的国家援助审批机制。

大家知道,人多了就很麻烦,尤其是欧盟各国都有自己小算盘,因此不管谁申请资金,如果符合本国利益,那就加快进度,如果不符合本国利益,就会慢慢审核,一套审核下来最少需要18个月。

不少企业宣布投资计划以后,法案都上路两年了还没拿到欧盟的补贴核准,错过最佳的市场窗口,后面也就没啥心思想做,直接躺平了。

这种承诺喊得震天响、兑现起来慢吞吞的局面,让欧盟的产业政策看上去更像一种政治表演,而不是真正能执行的战略工具。

就比如英特尔,原来计划在德国马格德堡投资300亿欧元建一座巨型晶圆厂,生产最先进的埃米级芯片,但最后评估成本太高根本回不了本,直接取消了。

几乎同一时间,意法半导体和格罗方德在法国克罗勒合资的75亿欧元大尺寸晶圆厂,也停在那里不动了,理由同样是成本太高而且市场不够。

两个标杆项目都黄了,等于是宣告欧盟在先进芯片和特色工艺两条路线上全失败了。

在自己产业竞争力一路往下掉的时候,欧洲还搞出一系列针对中国半导体企业的歧视性政策,你像2025年荷兰政府强制接管安世半导体。

要不是中国手里攥着安世近八成的封装产能,让荷兰抢到的只是个空壳子,那中国就亏大了。

这件事也让欧洲在中国企业这里彻底失去了信用。一个本来芯片制造竞争力就不行、急需拉来外部投资和技术的经济体,非要用政治手段去干预正常的商业买卖,这种搞法纯属自己给自己挖坑。

它等于给所有想投钱的海外企业发了一个明明白白的信号,就算走完了合法合规的收购程序,就算已经运营了多年,企业的资产和经营权还是可能在某一天被行政力量用所谓国家安全的理由随便夺走。

那你让包括中国在内的其他海外半导体企业怎么放心投资。

而且相比于芯片梦碎,欧洲的困境还在开始。

欧洲陷入去工业化,经济危机可能爆发

欧洲芯片衰落还有一个原因,那就是制造业基础衰落。现在欧洲的制造业可以说是全方位崩溃,无论是化工、汽车、能源、重工业全崩了。

一个制造业全方位崩溃的欧洲,又怎么可能发展的起来半导体呢,要知道,制造业崩溃就意味着欧洲半导体缺少了最基本的本土市场,也意味着欧洲半导体缺少了最基本的上下游产业链。

这究竟是怎么回事呢?

从2022年俄乌冲突全面爆发开始,欧洲经济就在经历一场严重的经济衰退,根子在于能源体系崩了、制造业竞争力散了、新兴产业全面落后,这三重冲击叠在了一起。这场危机不是短期波动,而是直接动了欧洲工业运转了上百年的根基。

俄乌冲突引发的能源危机是直接导火索。冲突之前,俄罗斯天然气占德国进口量的百分之五十五左右,便宜的管道天然气是欧洲制造业能保持竞争力的核心支柱。

结果欧盟对俄罗斯搞了十八轮制裁,加速切断俄罗斯能源,这根支柱直接断了。

能源冲击之下,欧洲制造业加速往外跑,德国作为欧洲工业的火车头,。2025年德国经济预计只增长0.1%,制造业增加值不断萎缩,工业产出已经连续四年往下掉。

企业更是陷入破产潮,德国哈雷经济研究所报告显示,2025年德国企业破产数量冲到了20年来最高,全年破产案件接近 18000起,影响波及约17万个就业岗位。这里面不乏行业巨头,大众、宝马、奔驰、博世、采埃孚、蒂森克虏伯这些标志性企业全在关厂裁员。

在这样的大背景下,德国企业纷纷搬到中国,甚至有网友调侃,德国一直想要实现的工业4.0,德国企业确实实现了,只不过是在中国实现的。

这句调侃背后是实打实的投资数据,宝马把MINI电动车的全球生产基地搬到了江苏张家港,大众在安徽合肥建了海外最大的新能源研发制造基地,巴斯夫、默克、蔡司这些德国核心企业也密集追加在中国的布局。

这不只是把生产线复制过去,而是连研发和供应链配套一块扎了根,欧洲高端制造的核心正在缓慢但真实地剥离本土。

在这一团乱麻里,欧盟激进的减碳目标和复杂的监管体系不仅没给产业转型加把劲,反而成了压在企业身上的又一道枷锁。

欧盟从2023年开始试运行碳边境税,本来是为了防止碳排放外流,可真正一跑起来,申报程序又臭又长,核算要求特别麻烦,数据也不好弄,这就导致了中小进口商的合规成本高得扛不住,导致一大批中小企业直接破产。

更要命的是,欧洲在新能源产业、新能源汽车、人工智能、机器人这些未来的核心赛道上全面落后,拿不出能撑起经济复苏的新增长点。

瑞典的Northvolt曾经被看成欧洲电池产业自己站起来的希望,结果在2024年底因为钱烧光申请破产保护,欧洲动力电池的市场份额还是被宁德时代、LG新能源和松下这些亚洲企业攥得死死的。

人工智能领域更惨,2025年欧洲AI初创企业总融资额还不到美国的八分之一,没有一家欧洲公司能和OpenAI、Anthropic或者谷歌DeepMind站在同一个能力档次上。

这种创新能力的全面落后是有深层原因的,欧盟研发支出占GDP比重长期在2.24%左右晃荡,远远低于美国的百3.45%和韩国的差不多5%。

而且德国这个核心成员国的研发增长只有0.8%,法国更是在下降。研发投入不够就意味技术出不来,技术出不来就意味找不到新的产业增长点,这个逻辑链条直接就把欧洲锁死在了低增长的坑里。

整体来看,欧洲正在陷进高成本、低投资、低增长的恶性循环,而现在霍尔木兹海峡被封锁,进一步加重了欧洲的能源危机。国际货币基金组织也发出了更严厉的警告,在地缘冲突持续、能源供应受到严重冲击的最坏情况下,欧盟通胀率可能被推到接近5%,经济增长可能接近衰退,而且没有哪个欧洲国家能躲得过去。

现在的欧洲,相比于整天惦记着芯片复兴,更应该做的是自救配资方案,要不然真的一头栽进经济衰退里,再想往回捞可就难了。

一直牛配资提示:文章来自网络,不代表本站观点。

相关文章

热点资讯